Una delle tesi più frequenti dell’inattivismo climatico è il riferimento ad un presunto disimpegno della Cina sulle politiche climatiche: tesi smentita dalla realtà, dato che il paese sta affrontando una drastica e complessa transizione del settore energetico e ambisce ad assumere la leadership della lotta ai cambiamenti climatici nel nuovo ordine mondiale che si sta definendo.

Negli ultimi tempi ha preso piede nella retorica dell’inattivismo climatico un argomento che appare efficace, quello secondo cui la Cina continua a costruire centrali a carbone e vende le rinnovabili all’Europa. Generalmente l’argomento è usato per sostenere l’inutilità degli impegni europei o italiani sulla transizione energetica.

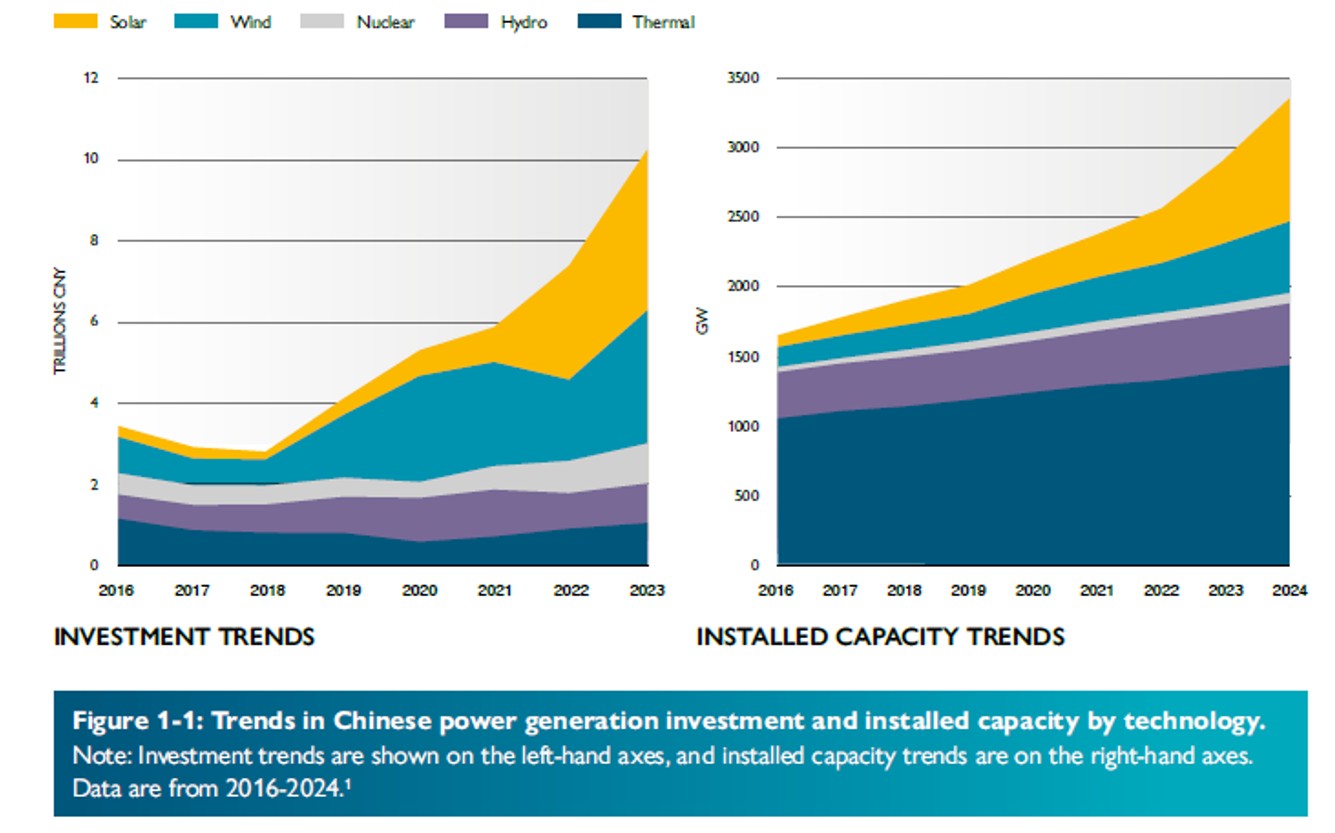

La realtà è diversa. È proprio in Cina che le energie rinnovabili solare e eolica stanno crescendo più velocemente, e non sono pochi gli impianti a carbone che sono stati dismessi o la cui costruzione prevista è stata abbandonata (si veda al riguardo i dati del Global Coal Plant Tracker). La costruzione di nuovi impianti nel 2024 va contestualizzata in un trend complessivo di riduzione dell’utilizzo del carbone come fonte energetica, che – per quanto possa superficialmente apparire paradossale – è associata ad iniziative “cautelative” delle province locali per tutelare la stabilità della rete e al momento sembra più probabile che si tratti dell’ultima ondata prima del lento ma progressivo phase-out del fossile. Va considerato inoltre il crescente utilizzo del carbone per la produzione di combustibili sintetici e sostanze chimiche, che potrebbe in parte compensare, in termini di emissioni di CO2, il minor utilizzo del carbone per la generazione d’energia.

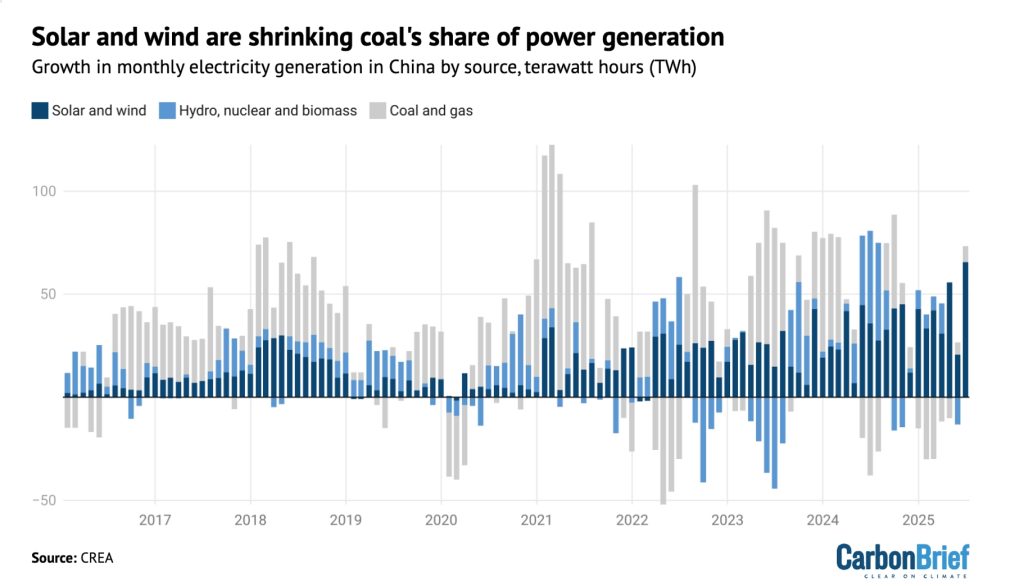

La dinamica della transizione dal fossile alle rinnovabili del settore della generazione d’energia in Cina è complessa e non esente da insidie e sinergie tecnico-economiche, oggetto di studio da parte dei ricercatori di settore. Come si vede anche nella figura seguente, la nuova energia prodotta in Cina nel 2025 è stata soprattutto solare e eolica, con importanti riduzioni dell’energia prodotta col carbone.

L’argomentazione inattivista “e allora la Cina?” dovrebbe inoltre considerare che l’Italia e l’Europa si stanno recentemente impegnando a investire miliardi per l’acquisto dagli Stati Uniti di gas fossile derivante da fracking, la cui impronta carbonica è stata rivista al rialzo e secondo alcuni studi è perfino superiore a quella del carbone.

La contrapposizione fra Europa impegnata nella transizione e Cina disimpegnata dunque non regge.

La delocalizzazione della produzione e delle emissioni

Una tesi nell’articolo pubblicato sulla rubrica “Opinioni” del Corriere della Sera del 10 settembre 2025, a firma di Massimo Ammaniti e Francesco Pratesi, è inoltre che la Cina starebbe “lucrando sulla vendita all’estero degli impianti eolici e voltaici”.

Innanzitutto, non si vede perché ci si dovrebbe meravigliare che la Cina “lucri”, ossia cerchi di avere un vantaggio economico, dallo sviluppo del settore delle energie rinnovabili, come in passato altri paesi hanno fatto con le energie fossili. Per fini di lucro, e non certo per filantropia, le multinazionali occidentali da oltre tre decenni hanno progressivamente delocalizzato le attività manifatturiere, non solo quelle legate alle tecnologie per la transizione energetica – in particolare fotovoltaico, eolico e più recentemente veicoli elettrici – verso la Cina. Le ragioni principali sono state la combinazione tra costi di manodopera e produzione inferiori, sostegno industriale del governo cinese e dimensione e crescita del mercato interno.

Numerosi studi hanno documentato come, nel settore fotovoltaico, il trasferimento di know-how e capacità produttiva da parte di imprese e investitori esteri abbia contribuito all’ascesa della Cina come leader globale, spostando progressivamente la catena del valore dall’Europa e dagli Stati Uniti verso la manifattura cinese (si veda Huang, 2016 e Hopkins & Li, 2016).

Dinamiche simili si osservano nell’eolico: la produzione di turbine è stata fortemente incentivata da joint ventures che hanno spinto imprese straniere a localizzare in Cina la produzione di componenti chiave (Yuan et al., 2015; Gosens & Lu, 2013).

Anche nel comparto automobilistico, la scelta di localizzare la produzione in Cina è stata storicamente legata all’accesso al mercato interno, a partire dalle joint ventures degli anni ’80–’90 fino all’attuale produzione di veicoli elettrici da parte di gruppi come Tesla, che hanno stabilito gigafactory in Cina per sfruttare economie di scala e ridurre i costi di approvvigionamento (Teece, 2019; Wu, 2023).

In conclusione, la strategia di delocalizzazione occidentale verso la Cina è stata motivata sia da logiche di riduzione dei costi, che dall’approfittare del sostegno al settore delle rinnovabili dato dalle robuste politiche industriali del governo cinese.

Il nuovo NDC cinese

L’impegno della Cina nella decarbonizzazione è stato per la prima volta esplicitato in termini di riduzione assoluta delle emissioni climalteranti direttamente dal Presidente Xi Jinping, tramite un video messaggio col quale ha aperto il Climate Summit all’ottantesima Assemblea Generale dell’ONU il 24 settembre. Nei precedenti NDC la Cina aveva assunto solo impegni di riduzione dell’intensità delle emissioni (emissioni per unità di PIL). Xi ha infatti annunciato i contenuti del nuovo NDC della Cina al 2035, che prevede una riduzione delle emissioni tra il 7 e il 10% rispetto ai livelli di picco, da realizzare tramite una produzione non fossile di oltre il 30% dei consumi di energia, un’espansione di più di 6 volte della capacità eolica e solare installata rispetto al 2020 (con l’ambizione di arrivare a 3.600 GW). È inoltre stato annunciato l’impegno a proseguire le politiche per la diffusione delle auto elettriche e l’allargamento del mercato nazionale dei permessi di emissione. Per quanto secondo alcuni osservatori gli obiettivi dichiarati non sembrino compatibili con l’obiettivo di realizzazione della neutralità climatica prima dell’anno 2060 in compatibilità con l’Accordo di Parigi, la proverbiale cautela cinese deve essere contestualizzata nell’attuale fase di instabilità e tensione geopolitica e può essere spiegata con la strategia «underpromise, overperform», in una visione più generale in cui la lotta ai cambiamenti climatici diventa la pietra angolare del nuovo ordine mondiale auspicato dalla Cina.

Pur se gli impegni della Cina rimangono comunque insufficienti, sarebbe giusto criticare non solo la Cina, ma anche chi le ha lasciato questa supremazia delle tecnologie cruciali per la decarbonizzazione, perché si è intestardito nel difendere il sistema fossile, inevitabilmente destinato al declino se si ritiene che la crisi climatica sia una cosa seria.

Testo di Simone Casadei con il contributo di Stefano Caserini

Riferimenti bibliografici

• Huang, P. (2016). How China became a leader in solar PV: An innovation system analysis. Renewable and Sustainable Energy Reviews, 64, 777–789. https://doi.org/10.1016/j.rser.2016.06.061

• Hopkins, M., Li, Y. (2016). The Rise of the Chinese Solar Photovoltaic Industry: Firms, Governments, and Global Competition. China as an Innovation Nation (pp. 306–332). Oxford Academic. https://doi.org/10.1093/acprof:oso/9780198753568.003.0012

• Yuan, J., et al. (2015). Wind turbine manufacturing in China: A review. Renewable and Sustainable Energy Reviews, 51, 1235–1244. https://doi.org/10.1016/j.rser.2015.07.048

• Gosens, J., Lu, Y. (2013). From lagging to leading? Technological innovation systems in emerging economies and the case of Chinese wind power. Energy Policy, 60, 234–250. https://doi.org/10.1016/j.enpol.2013.05.027

• Teece, D. J. (2019). China and the Reshaping of the Auto Industry: A Dynamic Capabilities Perspective. Management and Organization Review, 15(1), 177–199. https://doi:10.1017/mor.2019.4

• Wu, S. (2023). Research on Tesla’s Localization Strategy Development in China. Highlights in Business, Economics and Management, 21, GEFHR2023 https://doi.org/10.54097/hbem.v21i.14811

” non sembrino compatibili con l’obiettivo di realizzazione della neutralità climatica prima dell’anno 20260 ”

Su, non siate cosi pessimisti, ci potremmo riuscire prima di 18 millenni da ora…

Oopsss corretto. Grazie per la segnalazione del refuso

Venti pagine sulla Cina (e molte altre su altri paesi) in questo rapporto che sintetizza un decennio di azione climatica dopo l’Accordo di Parigi:

https://ddpinitiative.org/wp-content/uploads/pdf/ddp_a_decade_of_national_climate_action.pdf

Il rapporto dimostra con numeri e casi alla mano che “national policies have effectively supported the global trend on low-carbontechnologies, enabling the acceleration of theirdevelopment and practical implementation atcountry level in a number of sectors. On the other hand, few pro-active measures have been introduced to pave the way for the longer term evolution of infrastructure and behaviors needed to reach carbon neutrality”.

Le tre aree sulle quali concentrare nuovi sforzi sono:

1. The establishment or strengthening of national processes that bring together government,businesses, civil society, and local actors tocollectively shape climate action. Given the scale and specificity of the transformationsrequired by the Paris Agreement, the establishment of cutting-edge governance structures specifically designed for these objectivesis more likely to respond to coordination needs and addressing trade offs and inevitable politi-cal negotiation in a context of transformational change.

2. The adoption of comprehensive policy packages that address multiple objectives, notably accelerating immediate emission reductions in sectors where technical solutions are already available; the fostering of pro-active actions on technological progress, infrastructure andbehavioral change that prepare conditions for long-term deep emission reductions; the strengthening of synergies between climate,industrial and economic agendas, and finally the management of the social impacts of the transition, notably with regard to the most vulnerable.

3. An innovative approach to international coop-eration in a way that captures best the specifictransition needs of countries. In a context characterized by strong tensions surrounding multilateralism, a pragmatic and operationalapproach based on mutual interests of different countries, in light of their national strategies,can help unlock barriers linked to technology,finance and trade and therefore support thedecarbonization agenda while serving thespecific interests of a variety of countries.

Intanto il Parlamento greco vota la giornata lavorativa a 13 ore.

Non si può dire che la cura europea non abbia funzionato.

La Cina sta realizzando impianti nucleari a fissione come nessun’altro al mondo, attivandone in media uno al mese. Puntano ad aumentare questa velocità con i reattori veloci di nuova generazione (quarta). Senza questa strategia fondamentale non è sostenibile pensare ad una decarbonizzazione completa e si rimarrà sempre dipendenti dai fossili. L’articolo sembra volutamente sorvolare su questo aspetto.